")

หากคุณกำลังอ่านสิ่งนี้อยู่ ผมหวังว่าคุณผ่านปี 2020 ที่หนักหนาสาหัสมาได้โดยสวัสดิภาพ

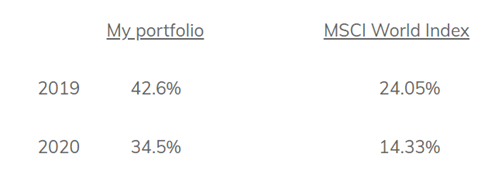

ในฐานะนักลงทุน ปี 2020 เป็นปีที่ให้บทเรียนสำคัญกับผม ราวกับว่าการเคลื่อนไหวของตลาดหุ้นและสิ่งที่ได้เรียนรู้จากตลาดหลายปีมาอัดรวมอยู่ในปีเดียว

ต้นปี 2020 พอร์ตผมประกอบไปด้วยหุ้นสไตล์ Graham และหุ้นเติบโตที่เน้นคุณภาพ

แต่กลางกุมภาพันธ์ ผมตัดสินใจปรับวิธีการเลือกหุ้นและค้นคว้าข้อมูลเกี่ยวกับบริษัทใหม่

เข้าเดือนมีนาคมหุ้นสไตล์ Graham ของผมตกหนัก ซึ่งกระทบจิตใจของผมมาก

ปลายเดือนมีนาคมผมขายหุ้นสไตล์ Graham ออกทั้งหมด

ความผิดพลาดในปี 2020 ของผม เกิดจาก 2 สาเหตุหลัก คือ

1) ผมเริ่มต้นปีด้วยหุ้นสไตล์ Graham (NYSE: PEI หรือ Pennsylvania Real Estate Invt Trust) เป็นสัดส่วนใหญ่ในพอร์ต ราคาหุ้นดิ่งลงจาก $10.7 ในปี 2018 เหลือ $0.88 ตอนที่ผมขายในเดือนมีนาคม (ลดลง 92% – กล่าวคือหุ้นต้องขึ้นมาอีก 12 เด้ง ถึงจะคืนทุน)

2) ผมถือเงินสดไว้เป็นส่วนใหญ่ของพอร์ตในช่วงครึ่งปีแรก เพราะผมกำลังทดลองวิธีการใหม่ในช่วงเดือนมีนาคมเลยไม่ได้ใช้เงินลงทุนมาก ช่วงเมษายนถึงสิงหาคมผมลงทุนไปแค่ 30-55%ของพอร์ตเงินสดจำนวนมากของผมเพิ่งจะกล้านำมาใช้ในครึ่งปีหลัง เนื่องจากผมยังคงทดลองวิธีการใหม่ในเดือนมีนาคม จึงไม่กล้าใช้เงินทุนมากเกินไป

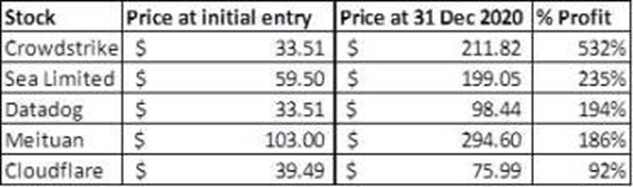

หุ้น 5 ตัวแรกที่ให้ผลตอบแทนดีที่สุดของผมในปีนี้

โดยรวมแล้วผมไม่สามารถพูดได้ว่าผมพอใจในผลงานนัก อย่างไรก็ตามผมพอใจในการปรับวิธีลงทุนของผมมาก

จัดพอร์ตการลงทุน

ผมคิดถึงการจัดพอร์ตโดยรวมมากกว่าการตัดสินใจยิบย่อยรายบริษัท

การกระทำที่เป็นประโยชน์กับพอร์ตผมปี 2020 ได้แก่:

– ผมลงทุนเกือบ 100% (ในช่วงครึ่งปีหลัง)

– ผมไม่ซื้อบริษัทที่ราคาลดลงมากแต่มีคุณภาพต่ำอีกต่อไป (ตัวอย่างเช่น PEI)

– การลงทุนเกือบ 100% ทำให้ผมต้องคิดอย่างรอบคอบว่าจะขายบริษัทที่อ่อนแอกว่าตัวไหน มาซื้อบริษัทที่แข็งแกร่งกว่า

– ผมยินดีที่จะขายหุ้นบริษัทที่มีพื้นฐานอ่อนแอในราคาที่ขาดทุน เพื่อที่จะนำเงินทุนไปลงทุนในบริษัทที่แข็งแกร่งกว่า ก่อนหน้านี้ผมลังเลที่จะขายขาดทุนและทนถือบริษัทอ่อนแอนานเกินไป

– ตอนนี้ผมมุ่งเน้นไปที่การปรับขนาดหุ้นในพอร์ตให้สัมพันธ์กับความแข็งแกร่งและความเสี่ยงของบริษัท

– แทนที่จะมุ่งเน้นไปที่ได้หุ้นเด้งรายตัว ตอนนี้ผมโฟกัสไปที่การทำให้ทั้งพอร์ตของผมเติบโต สิ่งนี้มีผลต่อวิธีคิดในการปรับขนาดหุ้นในพอร์ต

หุ้น Tech เป็นอุตสาหกรรมหนึ่ง?

สองสามปีก่อนมีคนถามเกี่ยวกับพอร์ตหุ้นของผม ในขณะนั้นผมมี Amazon, PayPal, Tencent และอื่น ๆ เขาให้ความเห็นว่าพอร์ตผม “เน้นไปทางหุ้นเทคเกินไป” ผมไม่เห็นด้วย แต่ก็ปล่อยผ่านไม่ได้เถียงอะไร

ผมไตร่ตรองเรื่องนี้และสรุปได้ว่าการจัดหมวดหมู่ “เทคโนโลยี (หุ้นเทค)” สำหรับนักลงทุนทั่วไปนั้นมันผิวเผินไปหน่อย ( “มืออาชีพ” ก็ทำเแบบนี้ รายงานของนักวิเคราะห์จัด Tech เป็นอุตสาหกรรมหนึ่ง) ผมเองก็ใช้คำว่าหุ้นเทคเพื่อใช้เรียกกลุ่มบริษัทเหล่านี้เช่นกัน แต่ผมเชื่อว่าจริงๆ แล้วบริษัทเหล่านี้ก็อยู่ในอุตสาหกรรมที่แตกต่างกัน ความเสี่ยงและผลตอบแทนที่หวังก็ต่างกัน

ยกตัวอย่างจากรายชื่อ “หุ้นเทค”

Crowdstrike ทำธุรกิจรักษาความปลอดภัยดิจิทัล

Sea Limited ทำธุรกิจเกมและอีคอมเมิร์ซ

Datadog ทำธุรกิจตรวจสอบและวิเคราะห์ข้อมูล

Meituan ทำธุรกิจการจัดส่งอาหาร

Cloudflare ทำธุรกิจโครงสร้างพื้นฐานบนคลาวด์

Amazon ทำธุรกิจบริการอีคอมเมิร์ซและคลาวด์

PayPal ทำธุรกิจแวดวงการเงินดิจิทัล

และ Tencent ทำธุรกิจเกมและโซเชียลเน็ตเวิร์ก

พวกเขาทั้งหมดอยู่ในอุตสาหกรรมเดียวกัน มีความเสี่ยงเหมือนกัน จริงหรือ?

ตัวอย่างเพิ่มเติม มีช่วงเวลาหนึ่งที่การกลั่นน้ำมันเป็นเทคโนโลยีที่ขับเคลื่อนโลกสมัยใหม่ นอกจากนี้ยังมีช่วงเวลาที่รถไฟเป็นเทคโนโลยีที่ช่วยให้สามารถขนส่งสินค้าได้อย่างรวดเร็วในระยะทางไกล นักลงทุนจะถือว่ากลุ่มบริษัทเทคโนโลยี(ของยุคสมัยนั้น) เหล่านี้เป็นอุตสาหกรรมเดียวหรือไม่?

ผมเชื่อว่านักลงทุนที่มองเห็นความแตกต่างของบริษัทเหล่านี้ และนักลงทุนที่จัดพอร์ตในสัดส่วนมากขึ้นให้กับบริษัทที่กำลังจะเปลี่ยนโลกจะทำกำไรได้ดีในระยะยาว

—–

การลงทุนใน บริษัทที่ยังไม่ทำกำไร

—–

ปี 2020 ผมได้รับคำถามที่น่าสนใจจากเพื่อนคนหนึ่ง ก่อนหน้านี้ผมบอกเค้าว่าผมลงทุนใน Sea Limited ซึ่งเป็นบริษัทที่มีกำไรและกระแสเงินสดอิสระ (FCF) ติดลบ

คำถามคือ “การลงทุนในบริษัทที่ยังไม่ทำกำไรถือเป็นการลงทุนเน้นคุณค่าหรือไม่”

ผมคิดว่าคำถามนี้น่าสนใจเพราะ

– นักลงทุนหลายคนเริ่มเรียนรู้เกี่ยวกับแนวคิดของ Value Investing ผ่านงานเขียนของเบนจามิน เกรแฮมที่ประสบความสำเร็จจากการซื้อบริษัทด้วยราคาที่ต่ำกว่ามูลค่าทางบัญชีหรือต่ำกว่าเงินสดในงบดุล ปกตินักลงทุนจะเชื่อมโยง Value Investing กับการลงทุนในหุ้นดังกล่าว

– ช่วงหลายปีที่ผ่านมา การตีความ Value Investing เกิดการถกเถียงเรื่องมูลค่าเทียบกับการเติบโต โดยมองผิวเผินว่ามูลค่าและการเติบโตเหมือนเหรียญคนละด้าน (การเติบโตเป็นสิ่งที่ตรงกันข้ามกับมูลค่า)

หากคำจำกัดความของ Value Investing คือ “การลงทุนซื้อของในราคาที่ต่ำกว่ามูลค่าที่แท้จริง”

ผมว่าการลงทุนทุกประเภทก็ถือว่าเป็นการลงทุนแบบเน้นคุณค่าได้ ตราบที่นักลงทุนซื้อหุ้นในราคาที่ต่ำกว่าที่มูลค่าบริษัทควรจะเป็น สิ่งนี้นำผมไปสู่ส่วนถัดไปของคำถาม: การลงทุนในบริษัทที่ไม่ทำกำไร

สำหรับนักลงทุนที่พอเห็นบริษัทไม่มีกำไร หรือ FCF ติดลบก็จะจัดบริษัทนั้นลงในหมวด “ลงทุนไม่ได้” หรือ “ยากเกินไป” ทันที เพราะไม่รู้ว่าจะประเมินมูลค่าได้อย่างไร

ขณะที่มีบริษัทจำพวกนี้หลายบริษัทที่เป็นบริษัทแย่ แต่ผมเชื่อว่ามีบริษัทในหมวดนี้ที่แม้จะยังไม่ทำกำไรแต่ก็มีคุณค่าพอที่จะมีไว้ในพอร์ตของนักลงทุน โดยบริษัทเหล่านี้มักจะเป็นบริษัทที่อยู่ในอุตสาหกรรมที่กำลังเกิดใหม่หรือกำลัง Disrupt อุตสาหกรรมที่มีอยู่เดิม โดยบริษัทเหล่านี้เป็นบริษัท ที่กำลังเปลี่ยนแปลงโลกและพัฒนาชีวิตของผู้คนให้ดีขึ้น บริษัทเหล่านี้สามารถกระจายผลิตภัณฑ์และบริการไปทั่วโลก ผ่านอินเทอร์เน็ตและเทคโนโลยี ซึ่งนำไปสู่การเปิดโอกาสไปยังตลาดที่ใหญ่กว่า เมื่อเทียบกับบริษัทในยุคก่อน และด้วยโอกาสในการเติบโตที่มากกว่า ทำให้บริษัทเหล่านี้สามารถลงุทนเพื่อการเติบโตไปได้อีกนานกว่าบริษัทในยุคก่อน นี่ก็อาจเป็นสาเหตุให้บริษัทเหล่านีัไม่ทำกำไรนานกว่า (น่าจะหมายถึงว่าต้องเอาเงินกลับไปลงทุนเพื่อการเติบโต เพราะ TAM ใหญ่)

สำหรับบริษัทเหล่านี้ กฎการบัญชีทั่วไปที่ใช้กัน(GAAP) ไม่สามารถที่จะแสดงสิ่งที่เป็นหลักสำคัญของธุรกิจของบริษัทได้

สาเหตุทั่วไปของการที่บริษัทยังไม่มีกำไร มักรวมถึงการกำหนดราคาต่อหน่วยที่ต่ำ ค่าใช้จ่ายในการดำเนินงานคงที่สูง และ/หรือ ไม่สามารใช้ประโยชน์จากทุนมาสร้างมูลค่าได้ (น่าจะหมายความถึงไม่สามารถ capitalize กระจาย expenses ได้ เช่น R&D expenses ก็ต้องใส่ใน income statement ของ quarter นั้นๆ ไม่สามารถ ทำ capitalize แบบ PPE investing ที่เราสามารถกระจายเป็น D&A ได้หลายปี ทั้งๆที่ R&D ของบริษัทเทคก็เหมือนกับ PPE ของบริษัทสมัยก่อน ที่สร้างคุณค่าให้บริษัทได้หลายปี อารมณ์เดียวกับการที่ P/E Amazon สูง เพราะ ลงทุนใน R&D เยอะมาก เมื่อไหร่ก็ตามที่หยุด ลงทุน R&D P/E ก็จะต่ำลงมาก )

อย่างไรก็ตามหากบริษัทที่มี Unit Economics ที่ดีเหล่านี้เติบโตขึ้น ก็จะทำกำไรได้

อย่าลืมว่าการลงทุนเป็นการเดิมพันกับอนาคต มากกว่าตัวเลขทางบัญชีปัจจุบัน

ในขณะที่การลงทุนในบริษัทที่ไม่ทำกำไรอาจเป็นเรื่องไม่สบายใจสำหรับนักลงทุนหุ้นในตลาดหลักทรัพย์ แต่เรื่องนี้ไม่ใช่ปรากฏการณ์ใหม่ โดยปกติในระยะเริ่มต้นของบริษัทต่างๆ จะประสบภาวะขาดทุนในช่วงระดมทุน Venture capital ที่เข้ามาลงทุนนั้น ก็จะได้กำไรมหาศาลเมื่อบริษัทนั้นมีกำไร

ในความคิดของผมสิ่งที่แตกต่างไปในตอนนี้คือบริษัทเหล่านี้บางบริษัทที่เติบโตขึ้นจนใหญ่มากพอที่จะเข้าไปอยู่ในตลาดหลักทรัพย์แต่ก็ยังต้องลงทุนอย่างหนักเพื่อที่จะเติบโตต่อไปอีก ด้วยเหตุนี้เราจึงได้เห็นบริษัทเหล่านี้มากขึ้นในตลาดทั้งที่พวกมันยังไม่ได้ทำกำไร

บริษัทบางแห่งที่ List ในตลาดหุ้นยังคงลงทุนอย่างหนักเพื่อการเติบโต เราจึงเห็นบริษัทจำนวนมากขึ้นเข้าจดทะเบียนทั้งที่บริษัทยังขาดทุนอยู่

บริษัทหลายแห่งยังคงอยู่ในช่วงเริ่มต้นของการเติบโต ในขณะที่บางบริษัทอาจล้มหายไประหว่างทาง แต่หลายบริษัทก็จะเติบโตต่อเนื่องไปหลายทศวรรษ จนในที่สุดอาจกลายมาเป็น IBMs, Dells, Apples, Amazons, Facebooks, Googles และ Salesforces ในยุคสมัยใหม่ของพวกมัน ดังนั้นเราควรลงทุนในบริษัทยอดเยี่ยมเหล่านี้แทนที่จะเฝ้าดูโดยไม่ทำอะไรแล้วมานั่งเสียใจภายหลัง

การประเมินมูลค่า

ปัญหาของนักลงทุนที่มักจะมีกับบริษัทที่ยังไม่ทำกำไรเหล่านี้ คือการประเมินมูลค่า ผมต้องยอมรับว่าในช่วงหลายปีที่ผ่านมาผมให้ความสำคัญกับคุณภาพมากขึ้น โดยให้ความสำคัญกับการประเมินมูลค่าน้อยลง

นี่ไม่ได้หมายความว่าการประเมินมูลค่าไม่สำคัญ การเปลี่ยนแปลงนี้เกิดขึ้นเพราะผมตระหนักว่าบริษัทที่ยอดเยี่ยมเหล่านี้สามารถเติบโตได้ดีเป็นเวลาหลายปีและหลายทศวรรษ ความพยายามในการกำหนดสมมติฐานที่สมเหตุสมผลในการประเมินมูลค่ามักจะผิดพลาด (ลองนึกภาพนักวิเคราะห์ปี 1997 บอกเจ้านายของเขาว่าร้านหนังสือออนไลน์ที่มีมูลค่าน้อยกว่า $1 พันล้าน จะมีมูลค่ามากกว่า $1 ล้านล้าน ใน 20 ปี และยังคงเติบโตที่ 30% ต่อปี นักวิเคราะห์คนนั้นคงถูกให้ออก แต่ปัจจุบัน Amazon มีมูลค่ามากกว่า $1.6 ล้านล้าน และเติบโต 37% เมื่อเทียบเป็นรายปี ในไตรมาสล่าสุด)

ทุกวันนี้เรามีบริษัทขนาดเล็กที่เติบโตมากกว่า 50% ต่อปี และมีอัตรากำไรขั้นต้น 80% ในช่วง 10-20 ปีนี้ ผมเชื่อว่ามูลค่าบริษัทจะเติบโตเป็นหลายล้านล้านดอลลาร์ได้ แต่เราจะใช้หลักการประเมินมูลค่าบริษัทแบบสมเหตุสมผลโดยไม่ถูกหัวเราะจากคนส่วนใหญ่ได้หรือไม่?

ส่วนตัวผมใช้การประเมินมูลค่าแค่เพื่อตรวจสอบความถูกต้องมากกว่าใช้เป็นหลักในการซื้อขายหุ้น ผมพยายามคาดการณ์รายได้ และอัตรากำไร X ปี ที่บริษัทจะได้กำไรตามเป้า จากนั้นผมค่อยประเมินมูลค่าแบบคร่าวๆ

Credit: https://investmentpilgrim.wordpress.com/2021/01/02/2020-stock-portfolio-review/#more-665

ขอบคุณ คุณหมอ Sikawat Mick – Neurologist, USA ที่ช่วยแปลบทความ Review ฉบับนี้ด้วยค่ะ

")